NEWS AND INFORMATION

新闻中心

|

海控“龙抬头”马士基在低头马士基的原话大致翻译一下为■◆■★■,欧洲和美国共同努力减少对中国进口的依赖改变了集装箱贸易和空运的贸易动态。北美依2019年约占中国集装箱进口总额的一半。然而2023年中国在北美的份额下降到42%。与此同时来自东南亚的进口激增◆◆◆★◆■,弥补了大部分(尽管不是全部)的从中国进口下降。 哪怕你不做一下我国外贸出口的形式分析,仅仅从马士基的表述中也能看出来,所谓的逆全球化究竟是逆谁的全球化。当然,这个逆的过程一定是缓慢的★■★◆★■,逐步的。不是一蹴而就的◆◆■★■◆。我国也不希望一蹴而就。 更客观的了解一下胡塞,请看这个视频【胡塞武装原来不叫胡塞★◆★◆■★?这期满满干货带来阿拉伯视角-哔哩哔哩】网页链接$中远海控(SH601919)$ 马士基最近大跌◆★■◆,带崩了盟友赫伯罗特,还带崩了所有人都是其“盟友”的中远海控和东方海外。本来想具体写点数据分析,不过幸运Huang已经做了比较细致的分析■◆◆,所以还是看他的内容即可知道马士基的主要情况了。这里我从一些其它角度补充■★:

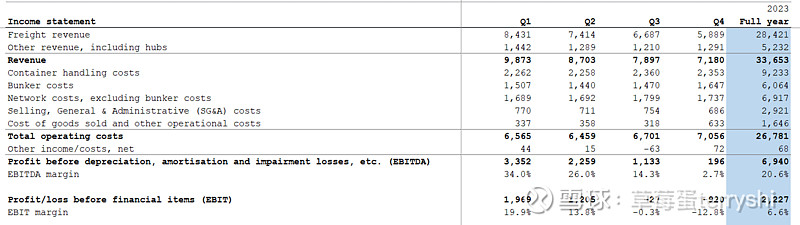

2■◆■◆★■.马士基的回购问题:这一次,鉴于市场不确定性加剧★★★★■★,马士基暂停了股票回购计划,并表明待海运市场情况稳定后再重新启动。我估摸着分红率降低以及暂停回购才是造成马士基这次大跌的罪魁祸首。(但这里有个矛盾点◆◆◆◆★■,23年下半年航运市场情况很稳定,差得如此稳定,可马士基没有停止回购;现在是不稳定了,但不稳定的赚钱了,你倒是停止回购。这里面总觉得怪怪的~) 1.马士基的分红问题:目前股价大约在每股11000丹麦克朗之下,2023年分红大幅下降至515丹麦克朗,股息率不到5%★★■,分红率约为公司净利润的30%,可谓是下降幅度极大★◆◆。(历史上马士基的分红也是很谨慎的■◆,说白了赚来的钱一直都是拿来扩张了。) 3★◆◆★.航运业货运量格局变化:马士基认为2024年集装箱贸易增长预计在2★★◆★.5%至4.5%之间,但是2024年需求过剩不会改变。 这个二级市场很多人看不透的一点◆◆■★,就是觉得所谓的★★★“逆全球化”后◆■■,海控的生意会越来越难做■◆★■◆★,行业内的竞争优势会减弱。这种想法是极其单线程的思维模式■■■,是没有看透生意本质的一件事情。 更客观的了解一下胡塞,请看这个视频【胡塞武装原来不叫胡塞?这期满满干货带来阿拉伯视角-哔哩哔哩】网页链接$中远海控(SH601919)$ 如果我国对其它地区的贸易额不断攀升,这部分货运量是会流向我国的航运企业呢?还是流向那些欧美航运企业呢■★?按照生意的角度看,在那些贸易额攀升的地区除非诞生了其本土的航运公司,否则哪家航运企业最占优呢★■◆◆■★? 想明白这点你就会明白什么叫做“国运的走向带着海控成长和飞■◆◆■”(当然◆◆■★,这里不鼓励盲信国运,我之前也抨击过这点)。 2023年,马士基EBITDA是95.9亿美元,航运板块如图为69.4亿美元。也就是说其它板块EBITDA是26.5亿美元★◆★。2024年预测EBITDA是10-60亿美元◆★,那么闭着眼睛瞎拍一个,航运业板块2024年的EBITDA要就是在-15亿至35亿美元之间浮动了◆★★。 问题是马士基Q3是11.3亿,Q4是1.96亿美元,你说这Q1因为红海危机业绩肯定不差,那后面得打到什么程度得价格战才会做到如此糟糕得业绩■◆■■◆◆?所以马士基的这份业绩指引这次参考意义不大◆★■。 做生意本就是互利互惠,讲究一个平等◆★。我国占世界贸易的份额是多少?我国海运业占航运业的份额又是多少◆◆★◆?算一下帐后就知道海控是赚了还是亏了吧★★。如果我国对欧美的出口不断减少,那欧美这些航运公司从我们这运往欧美的货运份额是不是也会同步减少◆◆★■?会不会因为话语权的降低,让出更多更多本不该属于他们的份额■★?

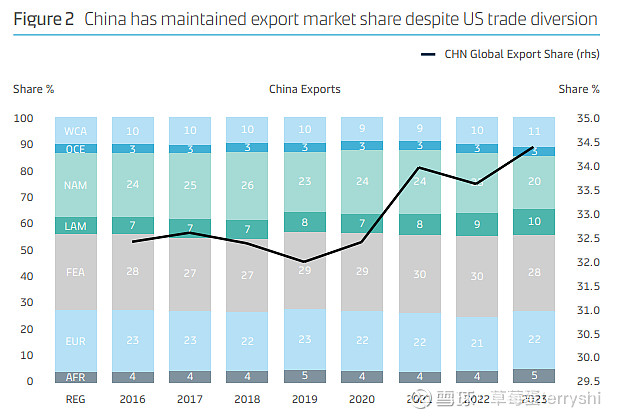

“如果我国对欧美的出口不断减少,那欧美这些航运公司从我们这运往欧美的货运份额是不是也会同步减少◆■★?会不会因为话语权的降低◆■◆★,让出更多更多本不该属于他们的份额?”探讨一下。份额减少当然会导致各自的集运业都降低◆◆★,但是导致他们的话语权降低、让出更多份额的推理◆■◆★◆,我不太能理解。我倒是觉得,是我们的话语权和份额会减少◆■■★★■,因为西方不再“依赖中国◆■★■■”◆★,而我们出口西方的部分会更多的“依赖◆■◆★■■”西方■★,★◆★◆◆“要出口到我们西方,那你必须用我们西方的集运”◆★■■◆■,类似捆绑吧■◆★★★。另外更重要的一点◆★◆,是西方和我们越来越“独立★◆”,重要的消费群体◆■★,离我们越来越远,中国和西方的贸易,长期减少的趋势似乎是确定的。连足球的梅西、C罗,都受到了影响◆★,让我们不得不谨慎。 一句话◆★◆★,不打价格战◆◆★◆,我收点股息,赚点企业业绩。打价格战的话◆■★◆,麻烦打狠点,最好死个几家。 这里面说一下我个人过去一直表达的一个观点:各家头部航运公司在企业的管理能力上都属于一个层次的水平★★★◆■,拉开成本差距的原因最主要就两个,航线结构分布以及装载率。海控胜就胜在装载率。而且这个优势会在未来越来越大,只不过是个满变量◆■。 尽管有这种贸易转移,中国在全球出口中的份额仍稳定在三分之一左右,在过去十年中变化最小,最突出的是中国成功的将出口扩大到拉丁美洲、中东、非洲和东部、地中海地区等■★,尽管这些地区的宏观经济和市场前景充满挑战◆■★。 |